O agronegócio enfrenta diversos obstáculos, como as incertezas econômicas e os desafios climáticos, que aumentam os riscos financeiros. Para tomar boas decisões nesse cenário, quem oferece crédito ou vende a prazo no setor precisa recorrer a ferramentas como o rating de crédito.

Ele é fundamental para avaliar o risco que cada tomador de crédito representa, embasando decisões sobre a concessão de recursos e a precificação das operações. Sem ele, há uma vulnerabilidade muito maior às flutuações do setor.

Neste artigo, você verá em profundidade o que é rating de crédito, e qual a importância dele no agro e como a Traive pode ajudar.

Aproveite a leitura!

O que é rating de crédito e por que ele é essencial no agronegócio?

O rating de crédito é uma avaliação da capacidade de um tomador de crédito em cumprir as obrigações financeiras. Ele serve para avaliar o risco de inadimplência, de modo que quanto maior for o rating de crédito, menor é a probabilidade de inadimplência e maior a confiança na capacidade de pagamento.

Para chegar a esse resultado, são avaliados diversos fatores, como capacidade de pagamento, histórico financeiro, fluxo de caixa e condições de mercado.

No agronegócio, há diversas especificidades que precisam ser consideradas, como sazonalidade das receitas, impactos de fatores climáticos e movimentos do mercado internacional. As flutuações cambiais e dos preços de commodities são alguns exemplos que podem afetar o rating de crédito no agro.

Ao contrário de outras análises financeiras, o rating de crédito não considera apenas os balanços e demonstrativos. Ele também usa projeções e análises de riscos do setor, o que traz uma visão mais completa.

Leia também: Score de crédito e rating: qual o papel no mercado agrícola?

A importância do rating de crédito em tempos de crise

Em períodos turbulentos na economia, como durante uma crise, o rating de crédito é essencial para mitigar riscos. Isso porque em momentos de incerteza econômica, a tendência é que a inadimplência aumente. Sem as medidas necessárias, a oferta de crédito se torna muito mais arriscada.

O rating serve justamente para que instituições financeiras e distribuidores, como revendas e indústrias, ajustem a política de crédito. Ao medir e avaliar o rating, é possível identificar clientes com maiores riscos de serem inadimplentes, tornando possível evitar a exposição excessiva a eles.

No agronegócio, em especial, é possível ver o impacto nas receitas de fatores como clima e oscilações do mercado internacional. O rating permite estruturar melhor a concessão de crédito, antecipando cenários.

Na prática, as empresas e os produtores com boa classificação conseguem crédito com condições melhores. Já os tomadores com rating baixo podem atuar para melhorar o desempenho — e essa dinâmica contribui para a resiliência do setor.

Os benefícios do rating de crédito para quem oferece crédito ou vendas a prazo

O rating de crédito é especialmente relevante para quem disponibiliza recursos na forma de empréstimos ou financiamento ou oferece vendas a prazo. No agro, é o caso das instituições financeiras, das indústrias que concedem crédito para empresas do setor e das revendas de insumos para os produtores, por exemplo.

Com o rating, é possível tomar decisões mais estruturadas e alinhadas às reais necessidades do setor. A seguir, descubra quais são os benefícios práticos da consulta ao rating de crédito!

Mitigação de riscos

Uma das funções do rating de crédito é mitigar os riscos da concessão de crédito. Isso é possível porque ele classifica produtores e empresas do setor de acordo com sua capacidade de pagamento, levando à identificação de clientes financeiramente sólidos.

O reconhecimento sobre a capacidade de pagamento da empresa ou produtor também permite ajustar as condições do crédito com maior precisão, de acordo com as informações de quem solicita os recursos.

As decisões estratégicas quanto ao crédito também só são possíveis porque esse tipo de avaliação considera fatores como fluxo de caixa, endividamento e histórico financeiro. Esses são elementos que melhoram a previsibilidade sobre o comportamento do tomador de crédito.

Leia também: Matriz de risco: como interpretar os fatores de risco

Precificação adequada

Outro ponto relevante é que o rating de crédito ajuda a ajustar as condições do crédito com equilíbrio. Entre os fatores que podem ser ajustados está a taxa de juros, o que leva a uma precificação adequada.

Na prática, os clientes com um rating de crédito mais elevado tendem a acessar o crédito com condições mais favoráveis — como taxas de juros menores, além de prazos e limites maiores.

Já os clientes que apresentam maior risco de inadimplência obtêm crédito com taxas ajustadas para compensar eventuais perdas. Isso é importante para evitar subsídios a clientes de alto risco e, ainda, manter a competitividade e lucratividade.

Outro ponto é que ter uma precificação adequada e alinhada ao risco torna a relação mais transparente e incentiva a gestão financeira responsável. A tendência é que empresas e produtores busquem manter um histórico mais sólido e positivo para ter acesso a melhores condições.

Decisões baseadas em dados

O rating de crédito também é importante por trazer mais segurança e previsibilidade para as decisões. Um dos motivos é o fato de ele complementar outras análises financeiras, como balanços patrimoniais.

Com uma visão mais ampla sobre a situação do tomador de crédito e uma previsão mais confiável, as estratégias de concessão de recursos podem ser adaptadas. Como você viu, é possível adaptar as condições para o nível de risco de cada cliente, além de ajustar as demais condições da política de crédito.

Também é importante destacar que o uso do rating diminui a incerteza no setor, trazendo critérios claros e padronizados. Essa combinação ajuda na tomada de decisão consistente, estratégica e alinhada às condições econômicas.

Leia também: Manual de Crédito Rural (MCR): guia essencial para o setor

Rating de crédito: como aumentar e o que influencia a avaliação de crédito no agro?

No agronegócio, o rating de crédito sofre a influência de diversos fatores, como histórico financeiro, capacidade de pagamento, garantias oferecidas e indicadores do produtor ou empresa, como o endividamento. Esses são alguns dos elementos que oferecem uma visão geral da saúde financeira do tomador de crédito.

Porém, outros elementos devem ser considerados, como a produtividade da área de atuação, as condições climáticas, o momento do mercado e os movimentos internacionais, por exemplo. Como esses fatores interferem na capacidade financeira de empresas e produtores do setor, eles não devem ser ignorados.

Para aumentar o próprio rating, os tomadores de crédito devem focar em construir um histórico financeiro sólido. Também é importante adotar práticas de gestão financeira adequadas e que ajudem a aumentar a confiança.

Já as instituições financeiras, indústrias e revendas podem recorrer à tecnologia para melhorar a análise de crédito. Com a ajuda de soluções como as que a Traive oferece é possível melhorar a gestão de risco, tornando o processo mais efetivo.

A Traive e a análise de crédito no agronegócio

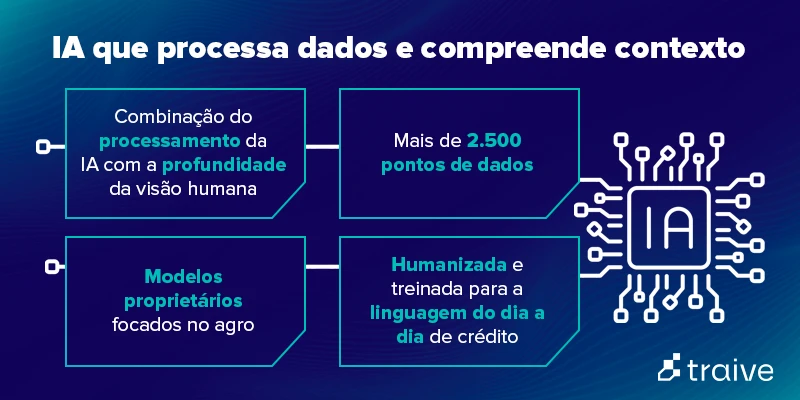

A Traive é a parceira ideal na análise e gestão de risco de crédito, em especial no setor agrícola. A empresa revoluciona o processo ao incorporar um modelo de inteligência artificial próprio, treinado de forma específica para os desafios do agronegócio.

Por meio da tecnologia, é possível processar grandes volumes de dados e mais de 2500 variáveis financeiras, operacionais e setoriais. Isso permite obter ratings mais precisos e personalizados, representando com mais precisão a capacidade de pagamento dos produtores e empresas do setor.

A tecnologia da Traive também ajuda a adaptar a política de crédito com base nas características do tomador, incluindo limites de crédito, taxas de juros e prazos de pagamento. Para produtores agrícolas e empresas do setor, isso traz a possibilidade de acessar crédito com condições mais vantajosas.

No geral, a Traive integra análise preditiva e automação para transformar a gestão de risco. O processo se torna mais seguro e transparente, apoiando o desenvolvimento e a proteção de todo o setor.

Invista em inteligência com a Traive!

Como você aprendeu, o rating de crédito é uma ferramenta indispensável para quem concede crédito ou realiza vendas a prazo no setor agro. Com ela, é possível identificar e mitigar riscos, evitando perdas financeiras e melhorando a resiliência no setor.

Para potencializar esse processo, conte com a Traive para integrar inteligência artificial à gestão de crédito. Essa é uma forma de ter avaliações mais estratégicas e com menos riscos financeiros.

Conheça as soluções da Traive para o mercado agrícola!